@濟南買房人:利率又上調了!隔一年貸百萬多還二三十萬

來源:生活日報

2018-02-28 17:00:02

春節過后,濟南各大銀行先后調整房貸利率折扣,四大行首套房最低上浮1.1倍,二套房至少上浮1.2倍。部分中小銀行的首套房利率上浮1.15倍、1.2倍甚至更高。

一年前,首套房利率還能打8.5折,也就是同比漲了近三成。房貸持續“定向加息”,貸款買房的實際成本越來越高。即便如此,房貸額度從年初就吃緊,多數銀行一個月才放款一次。

四大行先后上調房貸利率

近日,濟南一家銀行下發通知,根據房貸市場利率變化情況,從2月26日起調整個人住房按揭貸款利率:首套房最低上浮15%,二套房最低上浮25%。同時,根據貸款人的信用狀況、償還能力等適當提高利率。

這是個別銀行的單獨行動,還是普遍現象?記者多方了解到,作為濟南房貸市場上的主力軍,工農中建四大國有銀行已經先后上調了房貸執行利率。23日、24日,兩家國有大行同步調整:首套房最低上浮10%,二套房上浮20%。另外一家銀行也已經口頭傳達相同內容的最新通知。

與此前相比,最大的變化就是利率實行“剛性控制”,即這是最低標準,不允許各分支機構以任何形式額外“優惠”。駐濟一家國有銀行的信貸經理透露:“原來客戶辦個信用卡、買個意外保險等業務,還能優惠5%。也就是按首套房上浮5%、二套房上浮15%來批。現在不行了,這樣的件壓根就無法過審。”

國有大行步調一致,中小銀行則“自由發揮”。一家小銀行的支行負責人坦言,根據客戶資質情況,首套房一般上浮20%左右,二套房更高。某股份制銀行的相關人士表示,他們暫時未接到通知調整,目前是按首套房利率上浮10%、二套房上浮15%的標準來審批個人按揭貸款。

樓盤選銀行往往不看利率

新房按揭貸款業務,選擇哪家銀行的主動權不在購房者手里,而是開發商說了算。濟南一家大型樓盤的項目負責人稱,與他們合作的銀行接近10家,從購房者的角度來說,肯定是愿意選擇利率低的銀行,但開發商往往優先選擇有額度、放款快的合作銀行。“回款速度對我們來說非常重要。誰有額度、放款快,我們就把按揭業務交給誰來做。有的銀行好幾個月放不了一批款,利率再低也不能合作。只要額度充足,哪怕利率高一點也無所謂。”

一家國有銀行的個貸業務負責人表示,雖然已經轉過年來,但房貸額度并沒有寬松。“基本上一個月才能放一次款,還不是完全滿足,總有一批客戶需要輪候到下一個月,這在往年沒有遇到過。”

半年來多次“定向加息”

市民孫女士告訴記者,她的房貸是2017年1月獲批的,當時首套房還能享受基準利率8.5折的優惠,“沒想到一年之后就漲了這么多!”

時隔一年,首套房的貸款執行利率從8.5折變為了1.15倍。在這一年之中,假設房價沒有任何變化,貸款買房成本提高了多少呢?

假定貸款100萬元,按等額本息還款法,分期30年還清,利率打8.5折,利息總額是75.42萬元;而利率上浮1.15倍的話,利息總額高達107.46萬元。也就是說,現在買房相比一年前,光利息就得多掏32萬元!即便是上浮1.1倍,利息總額也得增加27萬元。這顯然不是一個小數目。

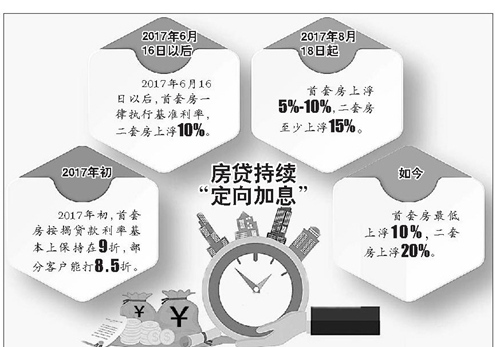

過去一年來,雖然央行沒有調整貸款基準利率,但房貸的實際執行利率步步攀升。業內人士稱之為“定向加息”。以濟南一家國有大行為例,2017年初,首套房按揭貸款利率基本上保持在9折,部分客戶能打8.5折。6月16日以后,首套房一律執行基準利率,二套房上浮10%。8月18日起,首套房上浮5%-10%,二套房至少上浮15%。如今,首套房最低上浮10%,二套房上浮20%。房貸利率定價步步走高。

購房者買房門檻不降反升

對于貸款投資房產的市民來說,資金成本大幅提高,房價預期漲幅能否覆蓋成本,還能獲得多大的投資回報空間,在搶房之前需要認真算算賬。省城金融界的一位資深人士認為,利率折扣是伴隨整個還款周期的,美國持續加息,國內加息預期漸濃,一旦跟進,上調基準利率,對于房貸來說無疑將是雪上加霜。

房貸逐步走高并非濟南特有,而是全國性的。鄭州從2018年開始,首套房的貸款利率普遍上浮1.2倍,個別銀行上浮1.3倍。融360統計數據顯示,2018年1月全國首套房貸款平均利率為5.43%,相當于基準利率1.11倍,同比上升21.75%。1月份,中國銀監會表示,2018年將努力抑制居民杠桿率,繼續遏制房地產泡沫化,嚴肅查處各類違規房地產融資行為。房貸是影響房價走勢的關鍵指標之一,收緊的房貸疊加房地產調控政策,對約束房價上漲、抑制“炒房”的作用更為明顯。但在此過程中,一些剛需和改善性購房者的買房門檻其實不降反升。

想爆料?請登錄《陽光連線》( https://minsheng.iqilu.com/)、撥打新聞熱線0531-66661234或96678,或登錄齊魯網官方微博(@齊魯網)提供新聞線索。齊魯網廣告熱線0531-81695052,誠邀合作伙伴。

急于趕路更得注意交通安全:不超速超員超載不疲勞駕駛不酒駕

- [詳細]

- 齊魯網 2018-02-28

緊急提醒!新一波流感3月或卷土重來,有這些癥狀就得當心了

- 2月27日,在國家衛計委的例行發布會上,中國疾病預防控制中心全球公共衛生中心主任董小平稱,今年3月我國可能會出現新一波流感疫情。其實早...[詳細]

- 齊魯網 2018-02-28

山東男籃將與新疆廣匯熱身 小丁加冕日球迷關心他回歸

- [詳細]

- 齊魯網 2018-02-28

辭去的是職務還是職業?辭職信引發一場離奇的工傷之爭

- 其親屬提出,員工辭去的只是職務,與單位仍存在勞動關系,應認定為工傷;而單位則認為,員工辭去的是工作,與單位已不存在勞動關系,不同意...[詳細]

- 檢察日報 2018-02-28

二孩媽媽苦樂“新生”

- 27日晚9點,42歲的二孩媽媽“飄搖”和大女兒陪小女兒玩耍。近日,一項連續三年進行的“2·22”全國二孩家庭網絡調查顯示,經濟壓力、孩子誰...[詳細]

- 濟南時報 2018-02-28

取消堂食專做外賣 中小餐館能否火起來?

- “叮咚!您有新的外賣訂單。隨著消費升級風吹向餐飲行業,這樣沒有餐桌餐椅、沒有服務員、沒有堂食,只有食品包裝制作間的餐館已經越來越多...[詳細]

- 濟南日報 2018-02-28

直擊“00后”舞蹈藝考生的趕考之路 臺上剎那芳華臺下十年苦功

- 舞蹈考生考場展現優美舞姿。雖然是在寒假,但山東省文化藝術學校里很是熱鬧,山藝舞蹈學院的藝考考點就設在這里。[詳細]

- 濟南日報 2018-02-28

藝考書法“升溫”1600人搶25個名額

- 2月27日,山工藝進行書法學專業校考,考生現場揮毫潑墨。今年的書法考題包含兩部分,分別是創作和臨摹。[詳細]

- 濟南時報 2018-02-28

67秒 | 街頭采訪:今年春節你胖了幾斤?有人拒絕回答

- 春節假期剛剛過完,朋友圈里就出現了各種關于飲食與體重的調侃話語。 [詳細]

- 齊魯網 2018-02-27

山東博物館“2018年古琴迎春品鑒會” 即將奏響華美樂章!

- [詳細]

- 齊魯網 2018-02-27

山東40余名服刑人員春節離監探親 收到這些效果

- [詳細]

- 齊魯網 2018-02-27

2018年1月份山東口岸鐵礦砂進口量增價跌

- [詳細]

- 齊魯網 2018-02-27

舜耕國際會展中心藝考后垃圾遍地 保潔員1小時沒清完一半

- 26日,在濟南舜耕國際會展中心藝考考場,考試結束后現場垃圾遍地一片狼藉。面對濟南舜耕國際會展中心藝考散場后的場景,保潔人員一邊唏噓考...[詳細]

- 濟南時報 2018-02-27

網友評論僅供網友表達個人看法,并不表明齊魯網同意其觀點或證實其描述我來說兩句